|

|

|

Notiziario dell'Unione Nazionale Segretari Comunali e Provinciali - 11 dicembre 2012 - numero 3

(se non visualizza correttamente il messaggio clicchi qui)

|

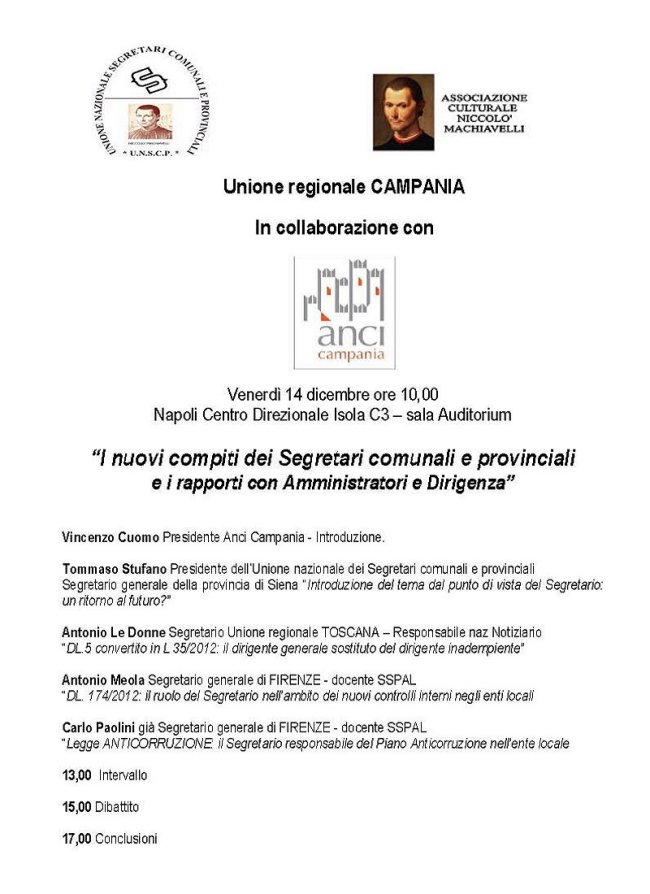

E tre! La Camera approva la conversione in legge del DL 174 che si aggiunge al DL 5, convertito nella legge 35, e alla legge 190. di Antonio Le Donne Il 7 dicembre scorso la Camera dei Deputati, con 281 voti favorevoli, 77 voti contrari e 180 astensioni, ha approvato la legge di conversione del decreto legge 10 ottobre 2012 n. 174 recante varie disposizioni, tra le quali i nuovi controlli negli enti locali. La conversione in legge ha mantenuto le novità che erano state introdotte dal Senato qualche giorno prima. Per quanto concerne i Segretari comunali e provinciali due erano state le modifiche rilevanti: All’art. 147 bis del TUEL 267/00 veniva inserita la precisazione richiesta dall’Unione dei Segretari con le proposte di emendamento presentate ai parlamentari secondo la quale la relazione a valle del controllo amministrativo contabile sarebbe stata inviata ai destinatari della stessa “unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità”. Questa modifica è di fondamentale importanza perché, da un lato, dà una finalizzazione fortemente concreta all’attività di controllo rafforzandone chiaramente la effettività, dall’altro perché impone a tutti i dirigenti di conformarsi a tali direttive e ciò indipendentemente che nell’ente operi o meno anche un direttore generale; All’art. 147 ter del TUEL 267/00 veniva precisato, su richiesta di ANCI, che l’unità preposta al controllo strategico è posta sotto la direzione del direttore generale, laddove previsto; la norma chiarisce esplicitamente, tuttavia, che tale controllo viene esercitato sotto la direzione del Segretario in tutti gli altri casi, che sono la stragrande maggioranza degli enti locali italiani, nei quali la predetta figura non sia operante. Si

aggiunga anche una significativa disposizione in ambito di

programmazione recata proprio dall’art. 1 del DL 174 che introduce

un art 4 bis nel d.lgs, 6 settembre 2011 n. 149 con il quale

si prevede che la" relazione di inizio mandato" sia

predisposta dal Responsabile del Servizio finanziario o dal

segretario generale per sottolinearne l’esigenza di veridicità

tecnica invece che quella di eventuale retorica politica. La conversione in legge completa, sul finire di questo intenso anno 2012, una terna di corpi normativi di notevole importanza che direttamente o indirettamente rimettono il Segretario comunale e provinciale al centro dell’attività istituzionale e gestionale delle autonomie locali: il DL 5 convertito in Legge 35/2012, laddove detta disposizioni per il rispetto del termine di conclusione del procedimento, e individua nel Segretario, seppur non esplicitamente, ma diremmo "naturalmente” nell’ambito della pubblica amministrazione locale quel soggetto (il dirigente generale) che la legge configura quale risolutore dei casi di empasse procedimentale; la legge 190/2012 sul contrasto della corruzione, quest’ultima freno esplicito alla concorrenzialità globale del nostro Paese, che vede il Segretario coinvolto in prima linea quale responsabile del Piano anti-corruzione dell’ente locale il citato DL 174 (del quale nei prossimi giorni conosceremo il numero della legge di conversione) che dispone nuove modalità e più elevate qualità dei controlli interni degli enti locali e che disegna un ruolo del Segretario in grado di dirigere competentemente e orientare fortemente la linea del controllo, pur nell’ambito di un approccio collaborativo che sta “dentro” il procedimento nel suo farsi e non aspetta la conclusione di quest’ultimo per decretarne asetticamente la regolarità o meno. Proprio alle disposizioni del DL 174 che riguardano il Segretario, riportate in questo numero in apposito riquadro, il Notiziario dedica una prima, ma accurata, nota di lettura redatta tempestivamente dal collega Daniele Lavore. Non solo: al rinnovato interesse a livello istituzionale verso i Segretari e il loro ruolo negli enti locali e alla necessità di imprimere una lettura unitaria dei tre corpi normativi prima indicati è dedicato l’importante convegno di Napoli del prossimo 14 dicembre, del quale potete leggere il programma, che segue quello realizzato sugli stessi temi a Firenze il 16 novembre e che ci auguriamo possa seguito da altri, in diversi punti dell’Italia, a partire dal prossimo mese di gennaio 2013. Il convegno si concentra sui temi indicati che costituiscono indubbiamente elementi di arricchimento di una funzione segretariale che è, e deve rimanere, di amministrazione attiva cioè di direzione apicale dell'ente, non di amministrazione di (mero) controllo (esterno); una funzione che possiede per sua natura una molteplicità di sfaccettature che inglobano quelle “nuove” di presidio della certezza della conclusione dei procedimenti, quella di controllo collaborativo endoprocedimentale interno, quella di contrasto alla prassi corruttiva; ma ciò non già in conseguenza di una ricollocazione del Segretario in un'area di controllo esterna alla decisione manageriale esercitata dai soli dirigenti, bensì in virtù di una concezione poliedrica, ma intimamente unitaria, in cui si esprime la apicalità del ruolo quale “centro di gravità direzionale dell’ente”. Nel frattempo rimangono aperte questioni cruciali che chiamano le Istituzioni e le associazioni degli enti locali, insieme alle rappresentanze dei segretari comunali e provinciali, a cooperare per costruire il percorso del pieno consolidamento della funzione apicale degli enti locali (quale funzione connettiva e clausola di salvaguardia indispensabile per la tenuta del “sistema ente” nel suo complesso) riflettendo in profondità e con coraggio sull’esito insoddisfacente di quindici anni di spoils system. Il convegno pertanto si pone nell’ottica di sollecitare l’attivazione di un percorso coraggioso, contribuendo all’approfondimento della sua complessità tecnica, politica e culturale, tenendo conto della mutata costituzione materiale degli enti locali italiani; una costituzione fortemente contrassegnata dalla necessità di coniugare speditezza delle procedure, razionalizzazione dei costi degli apparati, legalità dell’azione amministrativa, in un contesto nel quale il federalismo concretamente praticabile oggi, l’unico che possa innervare i nuovi enti locali che si affacciano nella platea politico-istituzionale del Paese, deve ovviamente accettare la sfida del rigore gestionale e dell’autosostentamento istituzionale (non essendo più possibile il ritorno all’antica dipendenza finanziaria dal centro); federalismo che però deve riattivare e ricostruire quella fiducia nel rapporto tra cittadini e istituzioni che passa, anche, dalla più corretta riarticolazione dei rapporti tra capo politico dell’amministrazione e vertice dell’apparato amministrativo - gestionale come concretizzazione e personificazione della più rispettosa attuazione dei canoni di imparzialità e buon andamento della cosa pubblica costituzionalmente sanciti e sempre più avvertiti come irrinunciabili dalle comunità amministrate.

|

|

D.L. 10.10.2012 N.174 CONVERTITO IN LEGGE 7.12.2012 DISPOSIZIONI RELATIVE ALLA FIGURA DEL SEGRETARIO Articolo 1-bis. (Modifiche al decreto legislativo 6 settembre 2011, n. 149). Comma 3. Dopo l'articolo 4 del decreto legislativo 6 settembre 2011, n. 149, è inserito il seguente: «Art. 4-bis (Relazione di inizio mandato provinciale e comunale). Comma 1. Al fine di garantire il coordinamento della finanza pubblica, il rispetto dell'unità economica e giuridica della Repubblica, il principio di trasparenza delle decisioni di entrata e di spesa, gli enti locali sono tenuti a redigere una relazione di inizio mandato, volta a verificare la situazione finanziaria e patrimoniale e la misura dell'indebitamento dei medesimi enti. Comma 2. La relazione di inizio mandato, predisposta dal responsabile del servizio finanziario o dal segretario generale, è sottoscritta dal presidente della provincia o dal sindaco entro il novantesimo giorno dall'inizio del mandato. Sulla base delle risultanze della relazione medesima, il presidente della provincia o il sindaco in carica, ove ne sussistano i presupposti, possono ricorrere alle procedure di riequilibrio finanziario vigenti». @@@@@ Articolo 3. (Rafforzamento dei controlli in materia di enti locali). b) l'articolo 49 è sostituito dal seguente: «Art. 49. – (Pareri dei responsabili dei servizi). comma 1. Su ogni proposta di deliberazione sottoposta alla Giunta e al Consiglio che non sia mero atto di indirizzo deve essere richiesto il parere, in ordine alla sola regolarità tecnica, del responsabile del servizio interessato e, qualora comporti riflessi diretti o indiretti sulla situazione economico-finanziaria o sul patrimonio dell'ente, del responsabile di ragioneria in ordine alla regolarità contabile. I pareri sono inseriti nella deliberazione. comma 2. Nel caso in cui l'ente non abbia i responsabili dei servizi, il parere è espresso dal segretario dell'ente, in relazione alle sue competenze. «Art. 147. – (Tipologia dei controlli interni). comma 4. Nell'ambito della loro autonomia normativa e organizzativa, gli enti locali disciplinano il sistema dei controlli interni secondo il principio della distinzione tra funzioni di indirizzo e compiti di gestione, anche in deroga agli altri princìpi di cui all'articolo 1, comma 2, del decreto legislativo 30 luglio 1999, n. 286, e successive modificazioni. Partecipano all'organizzazione del sistema dei controlli interni il segretario dell'ente, il direttore generale, laddove previsto, i responsabili dei servizi e le unità di controllo, laddove istituite. Art. 147-bis. – (Controllo di regolarità amministrativa e contabile). 2. Il controllo di regolarità amministrativa è inoltre assicurato, nella fase successiva, secondo princìpi generali di revisione aziendale e modalità definite nell'ambito dell'autonomia organizzativa dell'ente, sotto la direzione del segretario, in base alla normativa vigente. Sono soggette al controllo le determinazioni di impegno di spesa, i contratti e gli altri atti amministrativi, scelti secondo una selezione casuale effettuata con motivate tecniche di campionamento. 3. Le risultanze del controllo di cui al comma 2 sono trasmesse periodicamente, a cura del segretario, ai responsabili dei servizi unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità, nonché ai revisori dei conti e agli organi di valutazione dei risultati dei dipendenti come documenti utili per la valutazione, e al consiglio comunale. Art. 147-ter.– (Controllo strategico). comma 2. L'unità preposta al controllo strategico, che è posta sotto la direzione del direttore generale, laddove previsto, o del segretario comunale, negli enti in cui non è prevista la figura del direttore generale, elabora rapporti periodici, da sottoporre all'organo esecutivo e al consiglio per la successiva predisposizione di deliberazioni consiliari di ricognizione dei programmi. Art. 147-quinquies. – (Controllo sugli equilibri finanziari). Il controllo sugli equilibri finanziari è svolto sotto la direzione e il coordinamento del responsabile del servizio finanziario e mediante la vigilanza dell'organo di revisione, prevedendo il coinvolgimento attivo degli organi di governo, del direttore generale, ove previsto, del segretario e dei responsabili dei servizi, secondo le rispettive responsabilità. l'articolo 148 è sostituito dal seguente: «Art. 148. – (Controllo della Corte dei conti) – 1. Le sezioni regionali della Corte dei conti verificano, con cadenza semestrale, la legittimità e la regolarità delle gestioni, il funzionamento dei controlli interni ai fini del rispetto delle regole contabili e del pareggio di bilancio di ciascun ente locale, nonché il piano esecutivo di gestione, i regolamenti e gli atti di programmazione e pianificazione degli enti locali. A tale fine, il sindaco, relativamente ai comuni con popolazione superiore ai 10.000 abitanti, o il Presidente della provincia, avvalendosi del direttore generale, quando presente, o del segretario negli enti in cui non è prevista la figura del direttore generale, trasmette semestralmente alla sezione regionale di controllo della Corte dei conti un referto sulla regolarità della gestione e sull'efficacia e sull'adeguatezza del sistema dei controlli interni adottato, sulla base delle Linee guida deliberate dalla Sezione delle autonomie della Corte dei conti; il referto è, altresì, inviato al Presidente del consiglio comunale o provinciale. …

D.L. 10.10.2012 n.174 convertito in L. 7.12.2012. PRIME NOTE PER UN SISTEMA DI CONTROLLI FUNZIONALI ALLA REGOLARITA’ E ALL’EFFICIENZA DELL’AZIONE AMMMINISTRATIVA.

di

Daniele Lavore

@@@@@

Il D.L. 10.10.2012 convertito in Legge 7.12.2012, all’art.3 (“Rafforzamento dei controlli in materia di enti locali”) opera una serie articolata di interventi di modifica, integrazione e sostituzione di norme riguardanti i controlli e fra essi risulta di particolare rilievo la riscrittura dell’art.147 (“Tipologia dei controlli interni”) del Testo unico delle leggi sull’ordinamento degli enti Locali approvato con D.Lgs. 18.8.2000 n.267 (per brevità: TUEL), accompagnata dall’introduzione dei successivi e collegati artt. 147-bis, 147-ter, 147-quater e 147-quinquies. La norma che individua le tipologie dei controlli interni, sia nel testo sostituito che in quello nuovo dell’art 147 del TUEL, prevede innanzitutto il controllo sotto il profilo della “regolarità amministrativa e contabile”, a garanzia della legittimità, regolarità e correttezza dell’azione amministrativa. Da notare, preliminarmente, che nel vecchio testo dell’art.147 TUEL oggi sostituito, questa tipologia di controllo era indicata congiuntamente alle altre tipologie di controllo, elencate semplicemente in un medesimo comma; il nuovo testo dell’art.147 oggi le assegna un rilievo speciale menzionandola in un comma a sé stante (il comma 1) per riprenderla poi in un altro specifico articolo (l’art. 147-bis), mentre riserva ad un unico comma (il comma 2) la rassegna di tutte le altre tipologie. Si noti, inoltre, che nella nuova rassegna delle tipologie dei controlli interni non è più contemplata come “controllo” quella della valutazione delle prestazioni del personale con qualifica dirigenziale (oggi oggetto di ben altra disciplina nella L.150/2009), mentre assumono nuovo rilievo quelle del “controllo di gestione” e quelle del “controllo strategico”, ne vengono meglio specificate altre che nuove norme avevano nel frattempo introdotto (il controllo degli equilibri finanziari nelle gestioni di competenza, residui e cassa anche ai fini del rispetto del patto di stabilità interno) e ne vengono introdotte ulteriori (il controllo sugli organismi gestionali esterni e il controllo sulla qualità dei servizi erogati, sia direttamente, sia indirettamente mediante organismi gestionali esterni). |

Il comma 2 del D.L. 10.10.2012 n.174 convertito In L. 7.12.2012 (nuovo testo art.147 TUEL sostituito dall’art.3 del D.L.174), dunque, specifica schematicamente che il sistema di controllo interno deve essere diretto a:

“VERIFICARE … l’efficacia, l'efficienza e l'economicità dell'azione amministrativa”;

Obiettivo: “ottimizzare, anche mediante tempestivi interventi correttivi, il rapporto tra obiettivi e azioni realizzate, nonché tra risorse impiegate e risultati”;

Strumento: il controllo di gestione;

“VALUTARE l’adeguatezza delle scelte compiute in sede di attuazione dei piani, dei programmi e degli strumenti di determinazione dell’indirizzo politico”

profilo della valutazione: congruenza tra i risultati conseguiti e gli obiettivi predefiniti (nel contesto del controllo strategico);

GARANTIRE “il costante controllo degli equilibri finanziari della gestione di competenza, della gestione dei residui e della gestione di cassa”

Obiettivi: equilibrio della gestione finanziaria; rispetto del patto di stabilità interno;

Soggetti attori: responsabile del servizio finanziario e responsabili dei servizi

“VERIFICARE … la redazione del bilancio consolidato, l’efficacia, l’efficienza e l’economicità degli organismi gestionali esterni dell’ente” [solo enti con popolazione superiore a 15.000 abitanti]

Strumento: formulazione di indirizzi e assegnazione di obiettivi gestionali agli “organismi gestionali esterni”; controllo dello stato di attuazione degli indirizzi; controllo dello stato di attuazione degli obiettivi gestionali.

GARANTIRE “il controllo della qualità dei servizi erogati”

Strumento: “metodologie dirette a misurare la soddisfazione degli utenti esterni ed interni all’ente

Soggetti attori: soggetti interni all’ente non identificati dalla norma oppure “organismi gestionali esterni”

@@@@@

-

SOGGETTI E STRUMENTI (comma 4 del nuovo testo dell’art.147 TUEL).

I soggetti chiamati a partecipare all’organizzazione del sistema dei controlli interni :

“Il segretario dell’ente”;

“Il direttore generale, laddove previsto”;

“I responsabili dei servizi”;

“le unità di controllo, laddove istituite”.

Più enti locali possono istituire uffici unici mediante convenzione.

Sistema e strumenti del controllo sono definiti e disciplinati dall’Ente nella sua autonomia normativa e organizzativa. Richiedono visione e trasparenza dei processi. Individuazione dei passaggi critici. Monitoraggio. Registrazione. Azioni correttive. La disciplina è affidata ad un “regolamento” appositamente redatto per la disciplina dei controlli interni, al quale il legislatore riserva la massima importanza, al punto da considerare la sua mancata approvazione da parte del Consiglio Comunale, previa diffida del Prefetto, causa di scioglimento del Consiglio ai sensi dell'articolo 141 del testo unico delle leggi sull'ordinamento degli enti locali.

L’attuazione delle due nuove tipologie (il controllo sugli organismi gestionali esterni e il controllo sulla qualità dei servizi erogati), inizialmente prevista dal decreto-legge in via contemporanea per gli enti con popolazione superiore ai 10.000 abitanti, con la legge di conversione trova una disciplina di avvio differenziato in base alla dimensione dell’ente: in fase di prima immediata applicazione solo per gli enti con popolazione superiore a 100.000 abitanti, nel 2014 per gli enti con popolazione superiore a 50.000 abitanti, nel 2015 con popolazione superiore a 15.000 abitanti.

@@@@@

-

IN PARTICOLARE: SUL CONTROLLO AMMINISTRATIVO E CONTABILE (comma 1 del nuovo testo dell’art. 147 TUEL e nuovo art.147-bis TUEL)).

FASI PREVENTIVA E SUCCESSIVA.

Le norme che introducono il principio del controllo lo prevedono innanzitutto sotto il profilo della “regolarità amministrativa e contabile”, a garanzia della legittimità, regolarità e correttezza dell’azione amministrativa. Del particolare rilievo che la riscrittura dell’art 147 ha assegnato a detto controllo si è già detto sopra: il fatto che detto controllo sia il primo fondamentale controllo lo sottolinea da sola la sua collocazione al primo comma. E’ assicurato nella fase preventiva della formazione dell’atto da “ogni responsabile di servizio”; di particolare rilievo il controllo contabile effettuato dal responsabile del servizio finanziario preventivamente con il parere e il visto (attestante la copertura finanziaria) già ben noti. Il controllo di regolarità amministrativa è però assicurato non solo nella fase preventiva da parte dei “responsabili di servizio”, ma anche nella fase successiva “sotto la direzione del segretario” (in particolare: “i contratti e gli altri atti amministrativi”). Le risultanze del controllo successivo “sono trasmesse periodicamente, a cura del segretario, ai responsabili dei servizi unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità, nonché ai revisori dei conti e agli organi di valutazione dei risultati dei dipendenti”, oltre che al Consiglio Comunale.

I PARERI.

Le modalità tipiche del controllo interno amministrativo-contabile sugli atti della Giunta e del Consiglio sono quelle dei pareri obbligatori da allegarsi alle deliberazioni, in ordine alla regolarità tecnica, reso dal “responsabile del servizio interessato”, e in ordine alla regolarità contabile, reso dal “responsabile di ragioneria” (art.49 TUEL). Ciò che deve essere evidenziato è il nuovo, più ampio rilievo dato dal D.L.174/2012 convertito in L.7.12.2012 al campo di osservazione del responsabile di ragioneria nella formulazione del suo parere: il parere di regolarità contabile non entra in gioco solo qualora la deliberazione “comporti impegno di spesa o diminuzione di entrata”, ma anche tutte le volte che “comporti riflessi diretti o indiretti sulla situazione economico-finanziaria o sul patrimonio dell'ente” (nuovo art.49 del TUEL).

Il legislatore ha, in verità, voluto non solo introdurre elementi di novità, ma ha voluto anche rimarcare contenuti normativi per un’attenzione rinnovata su una modalità che avrebbe dovuto già essere adottata: gli atti di cosiddetto “mero indirizzo” (quelli che non richiedono pareri preventivi) non sono gli atti che non prevedono effetti “sulla situazione economico-finanziaria o sul patrimonio dell'ente”, ma quelli che non li producono, indipendentemente dall’averli previsti o meno. L’evidenza dell’assenza o la ricognizione di “riflessi diretti o indiretti sulla situazione economico-finanziaria o sul patrimonio dell'ente” è compito del Responsabile competente del settore interessato, in sinergia col Responsabile dei servizi finanziari. Gli organi di revisione contabile, interessati dal controllo degli equilibri finanziari, vedono meglio specificata all’art.239 del TUEL l’area dei pareri di competenza.

IMPORTANZA DEL SISTEMA E DEI RUOLI.

Sono doverose due annotazioni di fondo dettate dall’esperienza: il controllo sugli atti non produce effetti significativi senza il controllo dei processi che producono l’atto o l’azione; un’organizzazione amministrativa non funziona bene (solo) per il fatto che i singoli atti siano ben fatti, ma se è esiste ed è ben curato il sistema di produzione e controllo degli atti e delle azioni, con procedure e ruoli ben chiari appunto nella “produzione” e nel controllo.

Le norme approvate dal D.L.174/2012 indicano il Segretario Comunale, i Responsabili di servizio e il Responsabile di ragioneria come soggetti chiave coinvolti nella costruzione e nella realizzazione del nuovo sistema dei controlli interni. L’Ente è chiamato ad individuare strumenti e metodologie per garantire, attraverso il controllo di regolarità amministrativa e contabile, la legittimità, la regolarità e la correttezza dell’azione amministrativa.

In particolare il Segretario Comunale, com’è noto, ha già tra le sue funzioni fondamentali “le “funzioni di collaborazione e di assistenza giuridico – amministrativa nei confronti degli organi dell’ente in ordine alla conformità dell’azione amministrativa alle leggi, allo statuto ed ai regolamenti” ed il loro svolgimento non può essere disgiunto dall’altro gruppo di funzioni assegnategli dall’art.97 D.Lgs.268/2000, quelle connesse al compito di “sovrintendere allo svolgimento delle funzioni dei dirigenti e di coordinarne l’attività”. Funzioni di collaborazione e assistenza giuridico – amministrativa e compito di sovrintendere allo svolgimento delle funzioni dei dirigenti e coordinarne l’attività sono ora integrate da compiti specifici in materia di “controlli interni”. Recenti norme in materia di anticorruzione vanno, inoltre, nella direzione del rafforzamento dei controlli interni e individuano ancora nel Segretario Comunale il soggetto interno all’Ente che deve svolgere il compito di “responsabile anticorruzione”.

Il quadro delle funzioni sembra delinearsi in una forma geometrica, il cui perimetro completa in maniera dinamica un disegno trilaterale (collaborazione per la conformità dell’azione alle norme – sovrintendenza e coordinamento per il corretto svolgimento delle funzioni dei dirigenti – competenza e funzioni di direzione nel sistema dei controlli interni) e trova un opportuno risalto e la necessaria efficacia se ha sullo sfondo i due principi che, senza soluzione di continuità, hanno caratterizzato tutte le leggi di riforma della pubblica amministrazione dell’ultimo ventennio: a) la distinzione dei ruoli tra parte politica investita del livello di governo dell’Ente e struttura organizzativa deputata alla gestione; b) il principio della trasparenza amministrativa.

Quest’ultimo principio è oggi sfondo essenziale del “triangolo dinamico” di cui sopra, che per poter generare efficacemente gli obiettivi del legislatore, con effettivo beneficio per la regolarità amministrativa, ma anche e soprattutto per l’efficienza e la soddisfazione delle Amministrazioni nella loro azione amministrativa, deve espandere il principio della trasparenza sul livello interno di processi e procedimenti, quello che definirei della “trasparenza interna”, che dovrà rendere visibile il cammino dell’azione laddove non è scontato che visibile sia. E ciò con giovamento sia per il profilo cosiddetto “anticorruzione” sia per il profilo “regolarità amministrativa e contabile”. E’ questa l’attenzione base da assicurare, sulla quale avviare poi la costruzione di “strumenti e metodologie” di controllo.

@@@@@

-

LA DIREZIONE DEL CONTROLLO E’ FUNZIONALE AL GOVERNO COMPLESSIVO DELL’ENTE E DELLA SUA ORGANIZZAZIONE.

E’ un capitolo fondamentale del “sistema” dei controlli ancora da scrivere, non solo e non tanto su di un provvedimento di legge, ma nelle “buone prassi” degli enti locali.

Il legislatore sembra voler sollecitare una nuova attenzione alla visione complessiva dell’azione amministrativa sottolineando la necessità del “controllo strategico”, in particolare negli enti con popolazione dai 15.000 abitanti in su (nel D.L. veniva indicata la soglia dei 10.000 abitanti).

L’aver riconosciuto alla figura del Segretario Comunale (figura apicale dell’ente già nel TUEL e prima del TUEL), il ruolo di direzione dell’unità preposta al controllo strategico, ne conferma la posizione di necessario snodo tra direzione politica e gestione amministrativa/struttura organizzativa, ma è anche un dato fortemente indicativo della riconosciuta necessità di una nuova attenzione da porre, nella gestione degli locali, alla professionalità dell’intera compagine dirigenziale, con o senza specifica qualifica di dirigente (leggi: posizioni organizzative), a beneficio dell’efficacia stessa dell’azione amministrativa.

Serve, dunque, un sistema dei controlli che sia funzionale, oltre che alla correttezza amministrativa e gestionale, anche al governo dell’ente nei suoi due livelli, politico-amministrativo e burocratico-amministrativo? La direzione imboccata dal legislatore appare questa. Il tema è da sviluppare, ma evidentemente il sistema, per funzionare, richiede che i ruoli, in particolare quello del Segretario comunale e provinciale, debbano essere rappresentati con comportamenti vissuti in maniera adeguata e coerente.

|

Per messaggi e commenti scrivere all'indirizzo unionecomunica@gmail.com Nel caso non si desideri ricevere più il notiziario inviare una mail con scritto "cancellami" all'indirizzo unionecomunica@gmail.com |